Aktuell

27.08.2026: Rechtsprechung Steuern

Aktuelle Rechtsprechung im Fokus – mit relevanten Urteilen zu Steuern und Vorsorge

Die vielen laufenden Veränderungen und Revisionen legen den Fokus oftmals auf die Bewältigung von inhaltlichen Fragen und Aspekten. Dadurch gerät die Rechtsprechung häufig aus dem Blick und wird vernachlässigt.

Dieses Seminar schliesst diese Lücke. Es werden gezielt Urteile aus der Schnittstelle von Steuern und Vorsorge vorgestellt und besprochen. Im Brennpunkt des Interesses stehen Urteile, die für den Alltag in der Finanzberatung und Finanzplanung von Interesse sind.

Mehr Infos und Anmeldung hier

01.07.2026: VBV-Weiterbildung flexibel finanzieren

VBV-Weiterbildung flexibel finanzieren

Ihr nächster Karriereschritt soll nicht an der Finanzierung scheitern.

Eine Weiterbildung ist eine Investition in die eigene Zukunft und eröffnet neue berufliche Perspektiven. Um Sie bei der Umsetzung Ihrer Weiterbildungsziele zu unterstützen, besteht neu die Möglichkeit, den Lehrgang «Versicherungsvermittler/in VBV» über einen Weiterbildungskredit unseres Partners Cashare zu finanzieren.

Der Weiterbildungskredit ermöglicht Ihnen, die Kosten Ihrer Weiterbildung flexibel zu planen und auf mehrere Monate zu verteilen.

Informationen zum Vorgehen, zu den Voraussetzungen sowie zur Beantragung finden Sie hier (Link auf Aufklapper Flexible Ratenzahlung)

Hinweis: Das IfFP erhält keine Provisionen, Zinsen oder sonstigen finanziellen Vorteile aus dieser Finanzierungslösung. Die Finanzierungsmöglichkeit wird ausschliesslich als zusätzlicher Service für unsere Teilnehmenden angeboten.

27.05.2026: GwG Revision in der Schweiz: Vom Bankenthema zur gesamtwirtschaftlichen Realität

Die Bekämpfung von Geldwäscherei war lange primär ein Thema für Banken, Versicherungen und klassische Finanzintermediäre. Doch diese Perspektive ist überholt. Die regulatorischen Anforderungen reichen zunehmend über klassische Finanzintermediäre hinaus.

Mit der jüngsten Revision des Geldwäschereigesetzes (GwG) steht die Schweiz vor einem echten Paradigmenwechsel: Compliance wird branchenübergreifend.

Was sich aktuell verändert

Die im September 2025 verabschiedete Revision des GwG sowie die geplante Einführung des Transparenzregisters in der zweiten Hälfte 2026 markieren einen deutlichen Ausbau des regulatorischen Rahmens. Ziel ist vor allem eines: mehr Transparenz und bessere Nachvollziehbarkeit wirtschaftlicher Strukturen. [grantthornton.ch], [sif.admin.ch]

Zu den zentralen Elementen gehören:

- Einführung eines zentralen Registers der wirtschaftlich Berechtigten

- Erweiterung der Sorgfaltspflichten

- stärkere organisatorische Anforderungen im Umgang mit Sanktionsrisiken [grantthornton.ch]

Diese Massnahmen sind nicht zufällig: Sie stehen im direkten Zusammenhang mit internationalen Vorgaben (z. B. FATF) und dem steigenden Druck auf die Schweiz, regulatorische Lücken zu schliessen. [lenzstaehelin.com]

Der eigentliche Gamechanger: Erweiterung auf „Berater“

Die vielleicht wichtigste Änderung betrifft jedoch nicht die Finanzbranche selbst, sondern deren Umfeld. Neu werden bestimmte Beratungsleistungen dem GwG unterstellt.

Das betrifft insbesondere Personen, die berufsmässig an risikobehafteten Transaktionen mitwirken, z. B.:

- Kauf und Verkauf von Immobilien

- Gründung und Strukturierung von Gesellschaften

- Verwaltung oder Finanzierung nicht operativer Rechtseinheiten [lenzstaehelin.com], [hub.hslu.ch]

Damit entstehen neue Pflichten für Berufsgruppen wie:

- Anwälte und Notare

- Immobilienberater und Makler

- Unternehmens- und Strukturierungsberater

Der Gesetzgeber spricht hier oft von sogenannten „Gatekeeper‑Funktionen“:

Also Akteuren, die zwar nicht selbst Finanzintermediäre sind, aber eine Schlüsselrolle in potenziell risikobehafteten Strukturen einnehmen. [hub.hslu.ch]

Was bedeutet das konkret in der Praxis?

Für viele Betroffene ist weniger die Gesetzesänderung selbst die Herausforderung – sondern die Umsetzung. Denn mit der Unterstellung unter das GwG gehen (je nach Tätigkeit) u. a. folgende Pflichten einher:

- Identifikation von Kunden und wirtschaftlich Berechtigten

- Dokumentation des wirtschaftlichen Hintergrunds von Transaktionen

- Aufbau interner Compliance‑Prozesse

- ggf. Anschluss an eine Selbstregulierungsorganisation (SRO)

- Meldung bei Verdachtsfällen [sfm.com], [mll-news.com]

Wichtig dabei: Diese Pflichten greifen nicht pauschal, sondern situationsabhängig – je nach Tätigkeit und Risikoprofil.

Gerade hier entsteht in der Praxis grosse Unsicherheit:

- „Bin ich überhaupt betroffen?“

- „Ab wann gilt meine Tätigkeit als GwG‑relevant?“

- „Was muss ich konkret tun – und was nicht?“

Warum das Thema jetzt strategisch relevant wird

Die konkrete Reichweite der neuen Pflichten wird teilweise erst durch die Ausführungsverordnungen und die Praxisanwendung weiter präzisiert werden. Aber auch wenn die konkrete Umsetzung teilweise noch Differenzierungen und Ausnahmen enthält, ist eines klar: Compliance wird zum Wettbewerbsfaktor.

- Mandanten erwarten zunehmend regulatorische Sicherheit

- Reputationsrisiken steigen

- Behörden und internationale Standards setzen den Rahmen enger

Selbst wer heute nur „am Rande“ betroffen ist, sollte sich mit der Thematik frühzeitig auseinandersetzen.

Denn Erfahrungen aus der Vergangenheit zeigen: Was heute als „Randthema“ gilt, ist morgen Standard.

Fazit

Die GwG‑Revision ist mehr als eine technische Anpassung - Sie verändert die Rolle zahlreicher Berufsgruppen im Schweizer Finanzsystem.

Von der reaktiven Compliance hin zur proaktiven Verantwortung.

Die entscheidende Frage ist dabei nicht mehr:

„Ob man betroffen ist“ sondern „Wann – und in welcher Form.“

Unsere Seminare: Orientierung und Umsetzung

Um genau diese Fragen praxisnah zu beantworten, bieten wir zwei gezielte halbtägige Seminarformate an:

- GwG‑Update

Für Fachpersonen mit bestehenden Kenntnissen

-> kompakter Überblick über aktuelle Entwicklungen, GwG-Sorgfaltspflichten und deren Umsetzung in der Praxis - „GwG‑Revision in der Beratungspraxis – betrifft mich das?“

Für neu betroffene Beratungsdienstleistungen

-> Einschätzung der eigenen GwG-Unterstellung, Verständnis der wesentlichen Sorgfalts- und Meldepflichten

Weitere Informationen zu den beiden Seminaren und zur Anmeldung finden Sie hier.

Verfasst von Rita Amrein, Fachautorin am IfFP

07.05.2026: Berufsbildung im Wandel: Bundesrat stärkt höhere Berufsbildung

Die Berufsbildung in der Schweiz steht vor wichtigen Weiterentwicklungen. Der Bundesrat hat im Rahmen seines Berichts zur Attraktivität der Berufsbildung konkrete Massnahmen vorgestellt, um die Wettbewerbsfähigkeit und Sichtbarkeit insbesondere der höheren Berufsbildung nachhaltig zu stärken.

Zentrale Massnahmen im Überblick

Zu den geplanten Schritten gehören unter anderem:

- Stärkung und bessere Positionierung der höheren Berufsbildung im nationalen und internationalen Kontext

- Einführung neuer Titel wie „Professional Bachelor“ und „Professional Master“, um die internationale Vergleichbarkeit zu erhöhen

- Weiterentwicklung von Angeboten und Strukturen entlang einer gemeinsamen Roadmap von Bund, Kantonen und Organisationen der Arbeitswelt

Diese Entwicklungen zeigen klar: Die höhere Berufsbildung gewinnt weiter an Bedeutung – sowohl für Fachkräfte als auch für Unternehmen.

Bedeutung für Fachpersonen und Praxis

Mit steigenden Anforderungen an Qualifikation und Spezialisierung wird kontinuierliche Weiterbildung zunehmend zum entscheidenden Erfolgsfaktor. Praxisnahe, anwendungsorientierte Bildungsangebote spielen dabei eine zentrale Rolle, um Fachpersonen gezielt auf die Anforderungen des Arbeitsmarktes vorzubereiten.

Beitrag des IfFP

Das IfFP unterstützt diese Entwicklung aktiv mit praxisnahen Weiterbildungsprogrammen für Fachpersonen mit beruflicher Grundbildung. Im Fokus stehen dabei:

- direkte Anwendbarkeit im Berufsalltag

- hohe Praxisorientierung

- gezielte Weiterqualifizierung für aktuelle und zukünftige Anforderungen

Damit leistet das IfFP einen konkreten Beitrag zur Stärkung der höheren Berufsbildung und zur Förderung nachhaltiger Karrierewege.

02.04.2026: Passerelle zum Doppelabschluss: Finanzberater IAF & VBV «Leben»

Nur 2 zusätzliche Tage – doppelter Abschluss.

Mit der neuen Passerelle bietet das IfFP eine effiziente Möglichkeit, den Lehrgang zum dipl. Finanzberater/in IAF gezielt um das VBV-Profil «Leben» zu erweitern – und so mit minimalem Zusatzaufwand eine zweite, anerkannte Qualifikation zu erwerben.

Das Zusatzprogramm ist nahtlos in den bestehenden Lehrgang integriert und kann zu attraktiven Sonderkonditionen von CHF 550 statt CHF 2'090 absolviert werden (exkl. Prüfungsgebühr).

Die kompakte und praxisnahe Vorbereitung vermittelt genau die Inhalte, die für die VBV-Zertifizierung entscheidend sind: effizient, prüfungsorientiert und direkt anwendbar in der Beratungspraxis.

Die Passerelle ist nicht einzeln buchbar. Die Anmeldung erfolgt zusammen mit dem Lehrgang «dipl. Finanzberater/in IAF» über dasselbe Formular.

Mehr dazu hier.

26.01.2026: Intensivtrainings - Optimal vorbereitet in die Prüfung

Das IfFP bietet ab sofort drei gezielte Intensivtrainings an, die Teilnehmende ideal auf die anstehenden Prüfungen vorbereiten. Die Trainings sind eine wertvolle Ergänzung zum regulären Kursprogramm und unterstützen Sie dabei, Ihr Wissen zu vertiefen, intensiv zu üben und prüfungsrelevante Situationen realitätsnah zu trainieren.

Die Module richten sich an angehende Finanzberater/innen und Finanzplaner/innen, die ihre Sicherheit stärken, ihre Kompetenz festigen und ihre Erfolgschancen am Prüfungstag deutlich erhöhen möchten.

Boot Camp – Finanzberater/innen & Finanzplaner/innen:

Zwei Tage Intensivtraining für den letzten Prüfungsschliff.

Dieses Boot Camp bietet eine kompakte und hochkonzentrierte Vorbereitung kurz vor dem Prüfungstermin. Im Zentrum stehen praxisorientierte Übungen, die Vertiefung zentraler Themen sowie die Analyse typischer Prüfungssituationen. Die Teilnehmenden profitieren von einem strukturierten Ablauf, gezieltem Feedback und einer klaren Orientierung, um sicher und gut vorbereitet in die Prüfung zu starten.

Spezialmodul – Mündliche Prüfung Finanzplaner/in:

Souverän auftreten – überzeugend präsentieren.

Dieses Intensivtraining fokussiert gezielt auf die mündliche Prüfungssituation. Die Schwerpunkte: Argumentationstechniken, Präsentationssicherheit, Fallbesprechungen und eine strukturierte Herangehensweise an komplexe Aufgabenstellungen. Ziel ist es, die eigenen kommunikativen Fähigkeiten zu stärken und ein souveränes, kompetentes Auftreten in der Prüfung zu gewährleisten.

Spezialmodul – Schriftliche Klausur Finanzplaner/in:

Strukturiert denken – effizient lösen.

Das Spezialmodul zur schriftlichen Prüfung bietet eine realitätsnahe Simulation typischer Aufgabenformate. Die Teilnehmenden üben zielgerichtet strukturierte Lösungswege, effiziente Zeitplanung und präzise Analyse der Aufgabenstellung. Durch intensives Training gewinnen sie Sicherheit im Umgang mit komplexen Inhalten und erhöhen ihre Chancen auf ein top Resultat.

Mit diesen Intensivtrainings schafft das IfFP optimale Rahmenbedingungen für eine erfolgreiche Prüfungsvorbereitung – praxisnah, fokussiert und wirkungsvoll.

Mehr Infos / Anmeldung hier

18.12.2025: 30 Jahre IfFP – Qualität in der Finanzberatung gestern, heute und morgen

„In der Bildung geht es nicht ums Füllen eines Eimers, sondern ums Entfachen eines Feuers.“ — William Butler Yeats (1865–1939)

Dieses Zitat bringt auf den Punkt, wofür das IfFP seit 30 Jahren steht. Für Gründer Dr. Felix Horlacher beschreibt es ein Bildungsverständnis, das von Beginn an prägend war: Weiterbildung soll nicht nur Wissen vermitteln, sondern Menschen befähigen, ihre Rolle in der Finanzberatung kompetent und verantwortungsvoll auszuüben. Übers Geldverdienen hinaus soll der Beruf des Finanzberaters auch begeistern und persönliche Erfüllung bringen.

Was 1995 als klare Vision begann, ist heute eine feste Grösse in der Schweizer Finanzweiterbildung. Zum Jubiläum blicken Felix Horlacher sowie die beiden heutigen Geschäftsführer Stephan Theiler und Jasmin Brun gemeinsam zurück – und nach vorn. Über Qualität, Praxisnähe und warum persönliche Finanzberatung auch im KI-Zeitalter Zukunft hat.

Der Anfang: Warum es das IfFP brauchte

Als Felix Mitte der 1990er-Jahre gemeinsam mit anderen Pionieren das IfFP Institut für Finanzplanung gründete, war der Finanzmarkt in Bewegung – aber nicht unbedingt im Sinne der Kundinnen und Kunden. „Es wurden Produkte verkauft, nicht Lösungen erarbeitet“, erinnert er sich. Beratung diente oft primär dem Abschluss, nicht der Erfüllung von Kundenbedürfnissen.

Gleichzeitig beobachtete Felix im US-Markt den Aufstieg der ganzheitlichen Finanzplanung. Für ihn war klar: Dieses Berufsbild braucht Standards, Ausbildung und Qualitätssicherung – auch in der Schweiz. 1995 entstand das IfFP mit dem klaren Ziel, den Benchmark für gute Finanzberatung in der Schweiz zu setzen.

Ein frühes Wagnis zahlte sich aus. Die ersten Abschlüsse waren noch nicht eidgenössisch anerkannt – doch die Anerkennung folgte rasch. Mit ihr stieg auch das Vertrauen in die Ausbildung. „Ab dann ging es steil aufwärts“, so Felix.

Was geblieben ist – und was sich verändert hat

Vieles ist heute schneller, digitaler und komplexer. Regulatorische Anforderungen nehmen zu, Kundinnen und Kunden sind informierter, anspruchsvoller und weniger loyal. „Jede Regulierungswelle schafft neuen Bildungsbedarf“, sagt Felix – nicht ohne ein Schmunzeln: Die Aufsichtsbehörden seien über die Jahre zu verlässlichen Treibern für Weiterbildung geworden.

Und doch bleibt etwas konstant: das Bedürfnis nach persönlicher, kompetenter Beratung. Lebensereignisse lassen sich nicht automatisieren – sie verlangen Einordnung, Erfahrung und Empathie. Genau hier setzt das IfFP bis heute an: Fachliche Exzellenz kombiniert mit Praxisnähe.

Übergabe mit Verantwortung – und Überzeugung

Für die Zukunft des Instituts war Felix eines besonders wichtig: Kontinuität.

Mit Stephan Theiler fand er einen Nachfolger, der das Geschäft kennt – und die Branche von innen. Stephan absolvierte selbst vor über 20 Jahren Weiterbildungen am IfFP und blieb dem Institut über Jahre eng verbunden.

Was ihn zur Übernahme motivierte, bringt er klar auf den Punkt: „Die Finanzberatungs-branche weiterentwickeln zu können und die Qualität der Beratung aktiv zu beeinflussen.“

Heute: Führung im Tandem

Gemeinsam mit Jasmin Brun bildet Stephan die Co-Gesamtführung. Jasmin bringt über 15 Jahre Bankerfahrung, einen starken Bildungsbackground und viel Struktur in die Geschäftsleitung ein.

Was sie am IfFP überzeugt hat? „Von der Praxis für die Praxis – und mit echtem Sinn“, sagt sie. Weiterbildung soll Türen öffnen, Horizonte erweitern und Menschen befähigen, Verantwortung zu übernehmen.

Die Zusammenarbeit im Führungsduo beschreibt sie als komplementär: gemeinsame Innovationsfreude, klare Zuständigkeiten – und eine Kultur, die auf Vertrauen, Verbindlichkeit und unternehmerischem Denken basiert.

Innovation mit Haltung: von Young Finance bis Blended Learning

Inhaltlich entwickelt sich das IfFP kontinuierlich weiter. Neue Lehrgänge, lerntypengerechte Formate, Blended-Learning-Ansätze und Initiativen wie Young Finance prägen die Gegenwart.

Gerade junge Erwachsene früh für finanzielle Themen zu stärken, ist Jasmin ein besonderes Anliegen. Gleichzeitig bleibt die Nähe zur Praxis zentral: Feedback aus den Klassen, Austausch mit Dozierenden und Marktbeobachtung fliessen direkt in die Weiterentwicklung ein.

Blick nach vorn: Qualität als Konstante

Die Vision für die kommenden Jahre ist klar formuliert: führend in der Expertenausbildung für Finanzberatung und Finanzplanung – national wie international.

Oder wie es Gründer, heutige Führung und Geschäftsleitung gemeinsam formulieren:

Weiterbildung entfaltet ihre Kraft, wenn sie mit Passion und Weitblick gelebt wird. Wer mit Sinn lernt, lernt mit Herz.

Ein Anspruch, der das IfFP seit 30 Jahren prägt – und auch in Zukunft tragen soll.

16.12.2025: Bis zu 50 % Bundesbeiträge für viele IfFP-Lehrgänge

Der Bund unterstützt seit 2018 Teilnehmende an eidgenössischen Berufsprüfungen und höheren Fachprüfungen mit Bundesbeiträgen von bis zu 50 % der Kurskosten. Die Beiträge werden direkt an die Absolventinnen und Absolventen ausbezahlt, sobald die jeweilige Prüfung abgelegt wurde.

Auch zahlreiche Lehrgänge des IfFP sind beitragsberechtigt, da sie auf IAF-Abschlüsse und eidgenössisch anerkannte Prüfungen vorbereiten. Damit profitieren viele Teilnehmende des IfFP von einer erheblichen finanziellen Entlastung.

Beitragsberechtigte Abschlüsse

Zu den vom Bund unterstützten Abschlüssen zählen unter anderem:

Finanzplaner/in mit eidg. Fachausweis

- KMU-Finanzexpertin / KMU-Finanzexperte mit eidg. Diplom

- Dipl. Finanzberater/in IAF

- Zert. Vermögensberater/in IAF

- Dipl. Immobilienberater/in IAF

Diese IAF-Abschlüsse gelten als eigenständige Verbandsabschlüsse und gleichzeitig als Teil der Vorbereitung auf den eidgenössischen Abschluss Finanzplaner/in mit eidg. Fachausweis.

Nicht beitragsberechtigt ist der Abschluss Dipl. Berater/in berufliche Vorsorge IAF.

Wichtige Hinweise

Die Bundesbeiträge sind an bestimmte Voraussetzungen geknüpft. Zudem muss die Subventionsberechtigung jeweils vom Kursanbieter beim Staatssekretariat für Bildung, Forschung und Innovation (SBFI) beantragt werden. Interessierte sollten sich daher vor der Buchung eines Lehrgangs beim jeweiligen Anbieter über die Beitragsberechtigung informieren.

Ziel der Förderung

Mit den Bundesbeiträgen verfolgt der Bund das Ziel, die finanzielle Belastung der höheren Berufsbildung jener von Studiengängen an Höheren Fachschulen und Hochschulen anzugleichen und damit die Attraktivität dieses Bildungswegs weiter zu stärken.

Weiterführende Informationen sowie eine Übersicht der Bedingungen finden Sie hier auf der Website der IAF.

03.12.2026: Rezertifzierung VBV

Steht Ihre Rezertifizierung 2026 an? Wir begleiten Sie zielgerichtet.

Mit den neuen Mindeststandards für Versicherungsvermittler:innen (gemäss revidiertem Versicherungsaufsichtsgesetz VAG - AVO) ist eine fachliche Zulassungsprüfung sowie regelmässige Weiterbildung Pflicht.

Unser Vorbereitungskurs richtet sich speziell an Versicherungsvermittler:innen, die 2026 ihre Rezertifizierung angehen - mit aktuell relevantem Know-how, praxisnahen Inhalten und zielgerichteter Prüfungsvorbereitung.

- Inhalte: Rechts- und Regulierungsanforderungen, Produktewissen, Vermittlerpflichten

- Ziel: sichere bestandene Prüfung und vollständige Compliance nach VAG

- Für: gebundene & ungebundene Vermittler:innen

Melden Sie sich jetzt an und starten Sie gut vorbereitet in Ihre Rezertifizierungsprüfung.

- Bis 31.12.2025 muss die Zulassungsprüfung bestanden und nachgewiesen sein und ab 2026 stehen die ersten Rezertifizierungen an.

Mehr Infos / Anmeldung hier

11.11.2025: Weiterbildung in der Schweiz – neue Wege, bewährte Qualität

Die Schweiz verfügt über eines der vielseitigsten Bildungssysteme Europas – und das zeigt sich auch in der Weiterbildung. Ob zur Vertiefung von Fachwissen, zur Erweiterung der Beratungskompetenz oder für den nächsten Karriereschritt: Berufsleute finden zahlreiche praxisnahe und anerkannte Wege.

Zwei starke Säulen der Schweizer Weiterbildung

Das System ruht auf zwei gleichwertigen Säulen:

- Höhere Berufsbildung

- Hochschulische Weiterbildungen

Sie verfolgen unterschiedliche Ansätze und eröffnen vielfältige Entwicklungsmöglichkeiten für Fach- und Führungspersonen.

Die höhere Berufsbildung umfasst unter anderem den eidg. Fachausweis, das eidg. Diplom oder den Expertenabschluss. Diese Titel basieren auf Berufserfahrung und praxisnahen Prüfungen – entwickelt von der Praxis für die Praxis. Sie verbinden Fachwissen mit Umsetzungsstärke und sind in der Schweizer Arbeitswelt besonders geschätzt.

Die hochschulische Weiterbildungen wie CAS (Certificate of Advanced Studies), DAS (Diploma of Advanced Studies) oder MAS (Master of Advanced Studies) bieten die Möglichkeit, Wissen akademisch zu vertiefen und international anerkannte Qualifikationen zu erwerben. Während eidgenössische Abschlüsse stark auf praktische Anwendung fokussieren, liegt der Schwerpunkt der hochschulischen Formate auf Theorie und wissenschaftlicher Reflexion.

Reform in Sicht – mehr Transparenz und internationale Vergleichbarkeit

Um im Dschungel aus Berufsprüfungen, höheren Fachprüfungen und Bildungsgängen an höheren Fachschulen mehr Klarheit zu schaffen, liegt derzeit eine Reform des Berufsbildungsgesetzes (BBG) auf dem Tisch. Noch ist nichts beschlossen – der Nationalrat muss zustimmen.

Geplant sind folgende Änderungen:

- Neue Titelzusätze: Absolventinnen und Absolventen sollen künftig die international verständlichen Zusätze „Professional Bachelor“ bzw. „Professional Master“ führen dürfen. Ziel: bessere Positionierung auf Tertiärstufe und mehr Anerkennung im Ausland.

- Englisch als zusätzliche Prüfungssprache: Eidgenössische Berufs- und höhere Fachprüfungen könnten künftig auch auf Englisch absolviert werden – ein Plus für global tätige Branchen.

- Schutz der Bezeichnung „Höhere Fachschule“: Nur anerkannte Institutionen sollen diesen Begriff verwenden dürfen, um Qualität und Vertrauen zu sichern.

Warum ist das relevant?

Die Reform soll Ordnung in den Titel-Wirrwarr bringen, die Attraktivität der höheren Berufsbildung steigern und deren Wert international sichtbarer machen. Die neuen Titel sollen eidgenössische Abschlüsse besser mit Hochschulabschlüssen vergleichbar machen – ohne ihre starke Praxisorientierung zu verlieren. Für Unternehmen bedeutet das klarere Qualifikationen, für Fachkräfte bessere Karrierechancen und internationale Mobilität. Wer seinen Mitarbeitenden Weiterbildung ermöglicht, stärkt nicht nur deren Flexibilität und Wissen, sondern auch das eigene Unternehmen – als innovativen und attraktiven Arbeitgeber.

Online-Infoveranstaltung: Orientierung im Weiterbildungs-Dschungel

Damit Sie Ihre Mitarbeitenden sicher durch den komplexen Weiterbildungsdschungel führen können, laden wir Sie herzlich zu unserer kostenlosen Online-Infoveranstaltung ein:

Termine für 2026 folgen in Kürze

„Orientierung im Weiterbildungs-Dschungel“

In dieser kompakten Session erhalten Sie:

- Einen klaren Überblick über die verschiedenen Bildungswege, ihre Unterschiede und Anerkennungen

- Praxistipps, wie Sie Ihr Team gezielt bei der Weiterbildungsplanung unterstützen

- Impulse, um die Wettbewerbsfähigkeit Ihres Unternehmens nachhaltig zu stärken

Kostenlos anmelden und den Durchblick im Schweizer Weiterbildungssystem gewinnen!

30.09.2025: Fachartikel zur Jugendverschuldung in der Schweiz

Heute bestellen – morgen bezahlen. Ein Klick genügt, um online einzukaufen. Klingt harmlos? Tatsächlich lernen viele junge Menschen die Schattenseiten des Konsums auf Pump schon früh kennen. Gemäss einer Studie der Fachhochschule Nordwestschweiz (FHNW) von 2007 hatten rund 38 % der 18- bis 24-Jährigen in der Deutschschweiz offene Geldverpflichtungen. Ein Artikel der NZZ von 2024 spricht von einem Anteil von beinahe 50% in der Altersgruppe der unter 25-Jährigen. Finanzprobleme sind für junge Menschen also längst kein Randphänomen mehr.

Zahlen und Fakten zur Verschuldung

Statistiken zeigen, dass finanzielle Probleme häufig bereits in jungen Jahren beginnen. Gemäss Bundesamt für Statistik (BFS) lebten 2022 knapp 41 % der Schweizer Bevölkerung in einem Haushalt mit mindestens einer Schuld, rund 12% hatten mindestens eine Art von Zahlungsrückstand. Eine Auswertung der Mikrodaten des BFS durch Martin Brown von der Universität St. Gallen aus dem Jahr 2013 ergab, dass rund 55 % der 18- bis 24-Jährigen mindestens eine Form von Verschuldung aufweisen – etwa offene Rechnungen, Kleinkredite oder Kreditkartenschulden. Etwa ein Viertel dieser Altersgruppe hatte zudem bereits mindestens einen Zahlungsrückstand. Da die Gesamtlage über die letzten Jahre gemäss Schuldenexperten weitgehend stabil geblieben ist, dürfte sich der Anteil verschuldeter junger Erwachsener ebenfalls konstant entwickelt haben und weiterhin deutlich über dem Anteil in der Gesamtbevölkerung liegen.

Darüber hinaus zeigen Inkassodaten und Beratungsstatistiken (u. a. der Schuldenberatung Schweiz oder Intrum), dass eine frühe Verschuldung häufig schwer abgebaut werden kann. Viele junge Erwachsene, die in den Inkassoprozess geraten, bleiben über Jahre hinweg in der Schuldenspirale. Laut Intrum Radar (2012) war etwa ein Drittel der Betroffenen auch fünf Jahre nach der Erstverschuldung noch überschuldet. Wer sich also früh verschuldet, trägt ein erhöhtes Risiko, langfristig in finanziellen Schwierigkeiten zu bleiben.

Warum geraten Jugendliche in die Schuldenfalle?

Die Ursachen sind vielfältig. Häufig stehen Krankenkassenprämien oder Steuerschulden am Anfang von Betreibungen. Viele junge Erwachsene unterschätzen die fixen Kosten des Alltags. Besonders riskant sind Lebensübergänge wie der Auszug aus dem Elternhaus oder der Start in Ausbildung und Studium. Laut kantonalen Steuerämtern versäumen junge Steuerpflichtige oft Fristen – aus Unwissen oder Unsicherheit im Umgang mit Behörden. Fehlende Rücklagen für Steuern oder Krankheitskosten (Franchise und Selbstbehalt) verschärfen die Lage zusätzlich.

Darüber hinaus zeigen sich typische Muster:

- Leichter Zugang zu Geld: Überweisungen der Eltern per App oder „Buy-Now-Pay-Later“-Angebote machen Geld für Jugendliche leicht verfügbar. Kosten werden oft ausgeblendet.

- Konsumdruck und Gruppenzwang: Werbung und Social Media vermitteln einen luxuriösen Lebensstil. Der Druck, mitzuhalten und dazuzugehören, ist hoch – auch bei begrenzten finanziellen Mitteln.

- Fehlende Finanzbildung: Vielen Jugendlichen fehlt Basiswissen im Umgang mit Geld. Eltern springen bei Bedarf häufig sofort ein, was zwar gut gemeint ist, den bewussten Umgang mit begrenztem Budget jedoch erschwert. „Steht das Geld immer zur Verfügung, lernen Kinder nicht, verantwortungsvoll damit umzugehen“, erklärt ein Berater der Schuldenprävention (familienleben.ch). So entsteht das Gefühl, Geld sei unbegrenzt verfügbar, und Sparen erscheint überflüssig.

- Ungeduld der Konsumwelt: Smartphones, Reisen oder Mode sind dank Ratenzahlungen oder Kreditkarten sofort erhältlich. Dass Ratenzahlungen durch Zinsen teurer sind und offene Rechnungen in Vergessenheit geraten können, wird häufig verdrängt.

All diese Faktoren können dazu führen, dass Jugendliche ihre Ausgaben nicht mehr im Griff haben und sich verschulden – oft, ohne die Tragweite sofort zu erkennen. Besonders unterschätzt werden die Folgen von Betreibungen, die später die Wohnungs- oder Jobsuche erheblich erschweren können.

Verantwortungsvoller Umgang mit Finanzen

Untersuchungen zeigen, dass vielen Jugendlichen schlicht das nötige Wissen über Geld fehlt. Die eingangs erwähnten Studie der FHNW von 2007 identifizierte fehlende Finanzkompetenz als zentralen Faktor für Jugendverschuldung. Auch neuere Studien, etwa der Zürcher Hochschule für angewandte Wissenschaften (ZHAW), bestätigen: Die Finanzkompetenz junger Menschen ist insgesamt eher gering. Gemäss einer Umfrage von Pro Juventute haben rund ein Drittel der Jugendlichen ihre Ausgaben kaum im Blick – es fehlt Wissen über Budgetierung, Zinsen oder Risiken von Krediten.

Es gibt jedoch positive Beispiele: Eine Studie im Auftrag der Schweizer Kantonalbanken zeigt, dass viele Jugendliche sehr verantwortungsbewusst mit ihrem Lehrlingslohn umgehen und über altersgerechte Finanzkompetenz verfügen. Sie sparen, hinterfragen Ausgaben und planen bewusst.

Nicht alle jungen Erwachsenen sind also konsumorientierte „Shopper“, und nicht jede Kreditaufnahme ist problematisch. So kann die Finanzierung der ersten Wohnungseinrichtung nach Berufseintritt oder der Start einer selbständigen Tätigkeit sinnvoll sein – abhängig von der individuellen Situation. Auch der Erwerb von Wohneigentum ist ohne Fremdfinanzierung durch Hypotheken praktisch unmöglich, unabhängig vom Alter. In den meisten Fällen führt dies jedoch nicht zu einer Verschuldungsspirale.

Aufhorchen lässt aber, dass gemäss dem anfangs zitierten Artikel der NZZ rund vier Prozent der jungen Erwachsener einen Kredit aufnehmen, um bereits bestehende Schulden oder Rechnungen zu begleichen. Und fast 15% der 16-.17-Jährigen stimmten bei einer Befragung der Aussage zu, dass sie sich etwas kaufen würden, das sie unbedingt haben wollen, auch wenn sie es sich eigentlich nicht leisten können.

Financial Literacy – ein Schlüssel zur Prävention

Finanzbildung allein löst das Problem nicht, ist jedoch ein entscheidender Baustein, um Verschuldung vorzubeugen. Wer früh lernt, wie man ein Budget erstellt, welche Rolle fixe Kosten wie Krankenkassenprämien oder Steuern spielen und welche Konsequenzen unbezahlte Rechnungen haben, kann Risiken besser einschätzen und Fehlentscheidungen vermeiden. Studien beispielsweise von der OECD und ZHAW zeigen, dass Jugendliche mit solider Finanzkompetenz seltener in die Schuldenfalle geraten und verantwortungsbewusster mit Krediten umgehen.

Gute Finanzbildung fördert nicht nur das Wissen über Zahlen und Zinsen, sondern stärkt auch die Fähigkeit, zwischen kurzfristigen Wünschen und langfristigen Zielen zu unterscheiden. Gerade in einer Welt, in der Konsum jederzeit per Klick möglich ist, hilft dieser Weitblick, Impulsentscheidungen kritisch zu hinterfragen.

Finanzbildung wirkt am besten im Zusammenspiel mit weiteren Massnahmen: niedrigschwellige Beratungsangebote, konkrete Hilfen wie Budgetcoaching und eine offene Gesprächskultur über Geld im Elternhaus, in Schulen und Lehrbetrieben. Auf diese Weise entsteht ein ganzheitlicher Schutzschirm, der Jugendlichen nicht nur Wissen vermittelt, sondern sie auch praktisch befähigt, Verantwortung für die eigenen Finanzen zu übernehmen. So lässt sich das Risiko einer langfristigen Verschuldung deutlich senken und die finanzielle Eigenständigkeit nachhaltig stärken.

Young Finance - ein Angebot von IfFP

Seit Sommer 2025 vermittelt das IfFP mit seinem neuen Angebot «Young Finance» praxisnahes Finanzwissen an junge Erwachsene, um sie auf alle wichtigen Themen vorbereitet – für einen verantwortungsvollen Umgang mit Geld und einen erfolgreichen Start ins Berufsleben. Das Angebot richtet sich nicht nur direkt an Jugendliche, sondern auch an Lehrbetriebe und Institutionen, die ihre Lernenden mit individuellen Workshops beim Schritt in die finanzielle Unabhängigkeit unterstützen möchten. Weitere Informationen finden Sie auf der Homepage: Home - Young Finance

Verfasst von Rita Amrein, Fachautorin am IfFP.

29.09.2025: 30 Jahre IfFP – Erfolgsgeschichte voller Visionen & Veränderung

Vor über drei Jahrzehnten wurde das IfFP Institut für Finanzplanung mit einer klaren Mission gegründet: Beraterinnen und Berater mit fundiertem Fachwissen gezielt dabei zu unterstützen, ihren beruflichen Erfolg in der Finanzbranche voranzutreiben. Was einst mit einer kleinen Gruppe engagierter Fachleute in Baden begann, ist heute eine der führenden Bildungsinstitutionen der Schweiz – ein Ort, an dem Karrieren wachsen, Chancen entstehen und Wissen Zukunft gestaltet.

30 Jahre IfFP – 30 Jahre Wissen, Innovation und Erfolg. Die Reise geht weiter!

Lernen Sie uns kennen – wer wir sind, wofür wir stehen und wie wir Sie auf Ihrem Weg in der Finanzplanung begleiten. Jetzt reinschauen und in die IfFP-Welt eintauchen.

06.05.2025: Fachartikel zur Franchisenerhöhung in der Krankenversicherung

Wussten Sie, dass...

die Mindestfranchise der Krankenversicherung steigen wird?

Das Parlament fordert vom Bundesrat, die derzeitige Mindestfranchise zu erhöhen und einen Mechanismus zur regelmässigen Anpassung der Franchise auszuarbeiten. Für die Umsetzung hat der Bundesrat zwei Jahre Zeit. Während die Kompetenz zur Festlegung der Franchise beim Bundesrat liegt, bedingt die Einführung von einem automatischen Mechanismus zur Franchiseanpassung eine Änderung im Krankenversicherungsgesetz. Geplant ist eine Erhöhung von CHF 300 auf 500. Ob diese in einem oder mehreren Schritten erfolgen wird, ist noch nicht klar.

Seit Inkrafttreten des neuen Krankenversicherungsgesetzes im Jahr 1996 wurde die Franchise dreimal erhöht. Dieser Mindestbetrag müssen alle Krankenversicherten selbst an die Behandlungskosten zahlen, unabhängig davon, ob sie Prämienvergünstigungen erhalten oder nicht. Die letzte Erhöhung liegt nun bereits mehr als 20 Jahre zurück als 2004 die Mindestfranchise von CHF 230 auf die heute geltende Höhe von CHF 300 angepasst wurde.

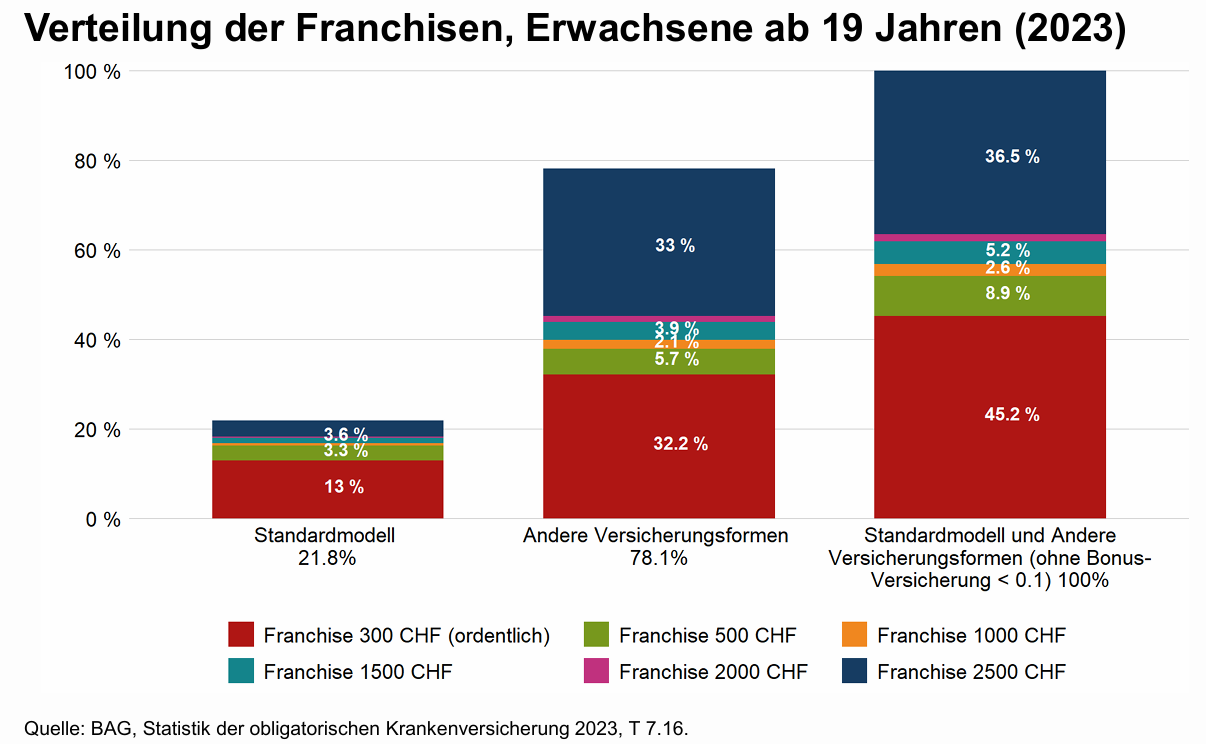

Gemäss BAG lag 2023 der Anteil der versicherten Personen mit Mindestfranchise bei 45.2%. Damit wäre fast die Hälfte der Versicherten von der geplanten Erhöhung betroffen.

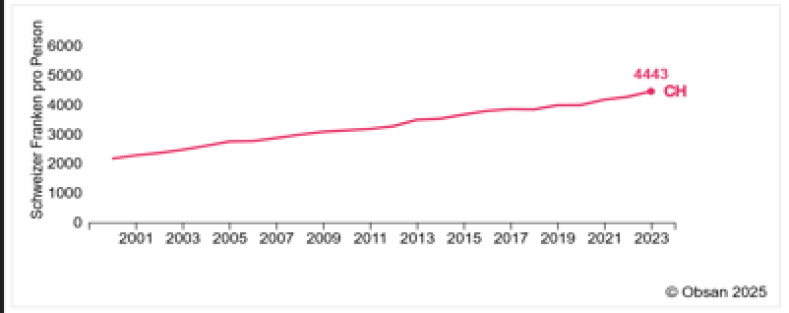

Das Schweizer Gesundheitssystem gehört zu den teuersten der Welt. Tatsächlich haben sich die Kosten pro Versicherte über die letzten 20 Jahre verdoppelt. Die Gründe dafür sind unter anderem die höhere Nachfrage nach Gesundheitsleistungen, neue Medikamente und Behandlungen, die demografische Entwicklung und die generelle Teuerung.

Entwicklung Bruttokosten obligatorische Krankenversicherung in CHF pro versicherte Person und Jahr:

Die Bruttokosten umfassen alle Rechnungen, die im Rahmen der obligatorischen Krankenversicherung vergütet werden, inklusive der Kostenbeteiligung der versicherten Personen (Franchise, Selbstbehalt, Beitrag an die Kosten von Spitalaufenthalten).

Die Befürworter einer höheren Mindestfranchise argumentieren, dass sich diese positiv auf die Eigenverantwortung der Versicherten auswirkt, Fehlanreize vermindert und dadurch die Inanspruchnahme von Gesundheitsleistungen gedämpft und der Prämienanstieg generell abgefedert werden könnte. Die Gegner befürchten hingegen eine Verschärfung des Ungleichgewichts in der Gesundheitsversorgung und argumentieren, dass eine höhere Franchise gezielt chronisch Kranke, ältere Menschen und finanziell Schwächere treffe.

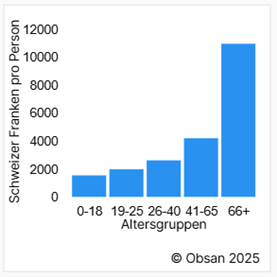

Die geplante Erhöhung der Mindestfranchise ist entsprechend umstritten. Gemäss einer Studie der Versicherung Helsana könnte eine Erhöhung der Mindestfranchise um CHF 200 auf neu CHF 500 zu Einsparungen von CHF 1.2 Milliarden führen. Allerdings werden in dieser Studie nur Versicherte bis Alter 64 berücksichtigt. Gemäss Analyse des Obsan, einem unabhängigen Kompetenz- und Informationszentrum für wissenschaftliche Analysen und Informationen über die Gesundheit der Bevölkerung, das Gesundheitswesen und die Gesundheitspolitik in der Schweiz, liegen die Gesundheitskosten der über 66-jährigen überproportional höher als bei den jüngeren Altersgruppen. Deshalb dürfte sich das berechnete Einsparpotential von Helsana aufgrund der höheren Gesundheitskosten älterer Personen deutlich relativieren.

(hier mehr dazu)

Caritas, ein internationales Hilfswerk für Menschen in Not, ist überzeugt, dass die Prämien auch mit einer höheren Franchise in Zukunft steigen werden, allenfalls aber etwas weniger stark. Sie befürchtet, dass sich die finanzielle Situation wenig vermögenden Personen verschärfen könnte und Versicherte wichtige Behandlungen hinauszögern könnten. Dies wiederum könnte langfristig deren Gesundheit und die allgemeinen Gesundheitskosten stärker belasten.

Alternative Möglichkeiten den Kostenanstieg im Gesundheitswesen abzufedern, könnten Effizienzsteigerung im Gesundheitssystem, die Förderung von präventiven Gesundheitsmassnahmen oder die Anpassung der Selbstbeteiligung sein.

Gemäss einem Bericht von Obsan zeigen Studien, dass beispielsweise für jeden für die Alkohol- und Tabakprävention eingesetzte Franken eine Vermeidung von gesellschaftlichen Kosten um das Zehnfache (Jeanrenaud et al., 2009) erreicht werden kann. (Gesundheit in der Schweiz – Kinder, Jugendliche und junge Erwachsene. Nationaler Gesundheitsbericht 2020, Obsan)

Das Parlament hat nun aber erstmal dem Bundesrat den Auftrag erteilt, die Höhe der Mindestfranchise neu festzulegen und einen Mechanismus zur automatischen Anpassung zu erarbeiten.

Inwiefern sind Sie von der Franchisenänderung betroffen? Möchten Sie Ihre Kompetenz zum Thema Krankenkasse, Selbstbehalt und Wechselspiel zwischen Franchisen- und Prämiehöhe erweitern? Oder möchten Sie generell mehr über die neuen VAG-Zulassungsprüfungen erfahren? Besuchen Sie unsere Homepage für Informationen zu geplanten Kursen: Wenn Erfolg Ihr Ziel ist.

Verfasst von Rita Amrein, Fachautorin am IfFP.

10.02.2025 Das IfFP begrüsst Jasmin Brun

❗Neuigkeiten vom IfFP❗

Wir freuen uns, Jasmin Brun als neue Gesamtleiterin in unserem Team willkommen zu heissen! Gemeinsam mit Stephan E. Theiler wird sie die Geschichte des IfFP fortführen. Ihre Erfahrung und ihr strategischer Weitblick wird das IfFP weiter vorantreiben und entscheidende Wachstumsschritte ermöglichen. Wir sind begeistert, Jasmin an Bord zu haben und freuen uns auf eine erfolgreiche Zusammenarbeit!

🍾 🥂 Doch das ist nicht alles - das IfFP feiert 30 Jahre Innovation, Expertise und Erfolg! Drei Jahrzehnte voller Fortschritt, Dynamik und wegweisender Entwicklungen. Und wir blicken nach vorn: Auch 2025 setzen wir auf moderne, zukunftsweisende Lösungen, um unsere Branche aktiv mitzugestalten.

Auf die nächsten 30 Jahre voller Innovation und Erfolg! 🎂 🚀

27.09.2024: Dipl. Immobilienberater/in IAF: Lohnend für mich als Finanzberater/in, Finanzplaner/in oder Finanzplanungsexperte/in?

Viele unserer Studentinnen und Studenten stellen uns die Frage: Lohnt sich die Weiterbildung zum/zur Immobilienberater/in IAF für mich als Finanzberater/in, Finanzplaner/in oder Finanzplanungsexperte/in? Hier die Antworten.

Nutzen allgemein

Mit der Weiterbildung «dipl. Immobilienberater/in IAF» verbreitern und vertiefen Sie Ihre Beratungskompetenzen interdisziplinär. Sie beraten Privatpersonen zu allen Fragen der privaten Immobilie: Erwerb, Bau, Finanzierung, Versicherung, Renovation und Veräusserung einer Immobilie über deren gesamten Lebenszyklus. Mit dem IAF-Diplom sind Sie fachlich gewappnet für die 360-Grad-Beratung, die sich auch in der Immobilien- und Hypothekenvermittlung immer mehr durchsetzt. Sie verschaffen sich damit einen Wettbewerbsvorteil in den hart umkämpften Immobilienmärkten.

Nutzen speziell für Finanzberater und -planer

Als dipl. Finanzberater/in IAF oder Finanzplaner/in mit eidg. FA erwerben Sie konkret dieses zusätzliche Knowhow:

Vertiefung bestehender Themen:

- Liegenschaftsbewertung:

- DCF-Methode

- relative Landwert-Berechnung

- hedonische Bewertungsmethode

- Renovationszyklen

- Liegenschaftsfinanzierung:

- Optimierung der Finanzierung

- Mietrecht

- detaillierte MFH-Analyse

Erweiterung mit neuen Themen:

- Kauf und Verkauf von Immobilien

- Bauen und Renovieren

- Recht und Steuern mit Fokus auf Immobilien

Praktische Umsetzung im Modul Integration und Praxistransfer:

- Branchenübergreifende Beratung: Immobilien + Finanzierung

- Umfassende Praxisfälle

Zielsetzung ist es, Privatkunden über die reine Finanzierung hinaus umfassend zu Immobilien (EFH, STWE, Anlageobjekte) beraten zu können. Viele Hypothekenanbieter profilieren sich heute mit umfassenden Beratungsdienstleistungen. Diese Weiterbildung liefert dazu das nötige Knowhow.

Nutzen speziell für Finanzplanungsexperte/innen

Das Thema Bewertung/Finanzierung wird auch in der Weiterbildung dipl. Finanzplanungsexperte/in NDS ausführlich behandelt, weshalb hierfür ein Modulerlass besteht (siehe unten). Ferner gibt es einige Überschneidungen bei den Themen Recht und Steuern, aber nicht ausreichend für einen Modulerlass.

Alle übrigen Themen und Module sind auch für Finanzplanungsexpert/innen neu wie oben beschrieben.

Werden mir Module erlassen?

- Dipl. Finanzberater/in IAF, Finanzplaner/in mit eidg. FA: Leider nein. Der Stoff der Immobilienberatung geht in allen Modulen deutlich über die Finanzberatung und -planung hinaus – auch im Vergleich zum Finanzberater-Modul Immobilien –, so dass Gleichwertigkeiten nicht gegeben sind.

- Dipl. Finanzplanungsexperte/in NDS HF: Erlass des Moduls Bewertung, Finanzierung, Versicherung.

Ferner gibt es Erlasse für verschiedene Bildungsabschlüsse im Immobilienbereich.

Die aktuelle Liste der Erlasse ist hier auf der Website der Prüfungsträgerschaft publiziert. Weitere Erlasse sind auf Antrag möglich: info@iaf.ch.

Testen Sie sich selbst!

Immer noch unsicher? Dann finden Sie auf www.koenner.ch selber heraus, welche Themen der Immobilienberatung Sie schon beherrschen und wo Sie noch zulegen können.

Oder schauen Sie sich das Kurzvideo mit Herrn Fabian Bellmont an. Herr Bellmont arbeitet als Finanzplaner und hat im Juni 2024 die Ausbildung zum dipl. Immobilienberater IAF erfolgreich abgeschlossen: Jetzt anschauen.

Weiterführende Informationen und Anmeldung

Weiterführende Informationen und die nächsten Kursstarts finden Sie auf www.immobilienberater-iffp.ch. Dort können Sie sich auch anmelden.

26.07.2023: Karriereratgeber für Finanzberatung und Finanzplanung

Soeben ist der beliebte Karriereratgeber in neuer Auflage erschienen. Er bietet umfassende Informationen für Ihre Karriere- und Weiterbildungsplanung: Berufsbild, Karriere- und Bildungswege, Arbeitsmarkt, aktuelle Lohnanalysen nach Regionen, Tipps für den Schritt in die Selbstständigkeit. Publiziert vom IfFP in Zusammenarbeit mit der Informationsplattform karriere.ch. Bestellung hier.